IPO PZU organizowane jest z konieczności po to aby zapłacić okup Holendrom z Eureko B.V., z ramach odkręcania tego co nawyprawiały poprzednie rządy. A nawyprawiały sporo. Naprzód sprzedały część PZU, potem obiecały Eureko B.V. więcej a na koniec zmieniły zdanie i kazały się Holendrom wypchać aby zachować państwową kontrolę nad ubezpieczycielem. Stosunkowo niewielki holding holenderski po mistrzowsku rozgrywał swoje karty. W końcu rządowych neptków zamatował przegranym przez Polskę międzynarodowym postępowaniem arbitrażowym.

Nie pozostało nic tylko płacić przez nos a strata jest duża, idąca w dziesiątki miliardów złotych. Winne za ten skandal są konkretne osoby: charyzmatyczny premier Buzek, jego duchowy patron Krzaklewski, dwaj buzkowi ministrowie skarbu: Chronowski i Wąsacz, nie tak charyzmatyczny premier Miller oraz PiSowy minister skarbu Jasiński który ostatecznie odstąpił od umowy prywatyzacyjnej z Eureko. Dodać też wypada potakiewiczów z sejmowych komisji zagrzewających rządowych ignorantów do działania na szkodę kraju. To że winni nie chodzą od dawna w więziennych pasiakach potwierdza jedynie trafność definicji demokracji Raspail’a – kultu szakali wyznawanego przez osły.

Inna sprawa to czy obecny minister Grad, który za inny skandal w sprawie stoczni powinien zostać dawno wyrzucony, nadawałby się do negocjowania sprzedaży zdezelowanego roweru, o negocjacjach z lisami z Eureko B.V. nawet nie wspominając. Faktem jest jednak że rząd Tuska odziedziczył w tej sprawie już dość słabe karty. W efekcie udało się ubłagać Eureko B.V. aby zrezygnowało z dodatkowej, decydującej o kontroli stawce w PZU i generalnie aby wyniosło się z PZU w trzech stadiach, redukując swoją pozycję na końcu do poniżej 13%. Eureko otrzyma za to nie tylko płynność swojej dużej stawki w PZU ale także miliardy złotych odszkodowania, oficjalnie tytułem skumulowanych dywidend PZU oraz rekompensaty za poniesione koszty ośmioletnich przygotowań do przejęcia kontroli nad PZU.

Dla Eureko B.V. jest to deal życia. W najdzikszych swoich snach Holendrzy nie spodziewali się aż takiego eldorado. Triumfalizm bije z ich strony obwieszczającej wyniki za 2009. A kto na tym traci? Otóż traci na tym 38 milionów tubylczych Irokezów którzy naiwnie wybrali sobie półgłówków aby ich reprezentowali nie egzekwując jednocześnie żadnej odpowiedzialności za podjęte decyzje. Ugoda z Eureko ostrożnie podkreśla że “nie przewiduje opcji płacenia Eureko przez budżet państwa”. Być może. Ale jeżeli oferta publiczna jest wymuszona przez dużego mniejszościowego akcjonariusza który wszedł za grosze, kasuje górę pieniędzy i z nimi znika a kompania z tego kapitału nic nie ma to strata jest chyba ewidentna.

No dobrze, ale co z samą ofertą IPO? Inwestować? Nie inwestować? Istnieje obawa że drogich czytelników trochę tutaj rozczarujemy. Otóż ani się na biznesie ubezpieczeń nie znamy ani też nie zamierzamy go poznawać tracąc czas na wertowanie 700 stronicowego prospektu. Zasugerujemy też że żaden 700 stronicowy prospekt pojawiający się w przeddzień trwającej jedynie osiem dni (od 20.04 do 28.04) okresie publicznej subskrypcji nie wydaje się wart czytania. Jest bowiem sygnałem że propozycja nie bierze małego inwestora na poważnie, niezależnie od sposobu jakim Goldman i inni upchną te akcje dużym. Jaki inwestor, nawet przy dobrych chęciach, jest w stanie przekopać się przez to tak szybko i podjąć do tego racjonalną decyzję o zajęciu czy nie zajmowaniu pozycji, nie mówiąc już o odrobieniu reszty pracy domowej? I to szczególnie w atmosferze budowanej przez media psychozy sztucznego tłoku i podsycania pogłosek o rzekomych kolejkach, wielkim zainteresowaniu i w ogóle tłumach szturmujących biura maklerskie.

Być może że i są kolejki i wielkie zainteresowanie, być może. Po wielkim zainteresowaniu w IPO Petrolinvestu w lipcu 2007 wszystko jest w Polsce możliwe. Nawet podobne zainteresowanie i podobnie wielki sukces Petrolinvestu bis, czyli Kulczyk Oil. Tym bardziej że na tle tych polskich ropowych potentatów PZU rysuje się naprawdę jak prawdziwy ExxonMobil. Przynajmniej nie sprzedaje snake oil ale jako poważna kompania coś autentycznie zarabia i ma pewną wartość.

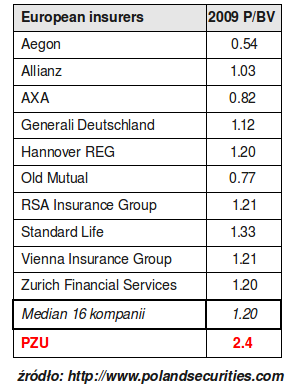

Czy jednak kompania jest warta płacenia aż 2x więcej za wartość księgową niż porównywalna wartość księgowa jej konkurentów?

Wątpliwe. Nie mamy szczerze mówiąc większego pojęcia czemu PZU miałby być droższy od takiego na przykład Aegona, Allianza czy AXA. Co byłoby odpowiedzialne za tę różnicę? Lepsza sytuacja finansowa? Name recognition? Jakość państwowego zarządu? Głębokość polskiego rynku? A może kuriozalna transakcja wiązana mająca uzasadnić wysoką cenę – łączenie z akcją jakichś ubezpieczeniowych warez? Strach pomyśleć co będzie gdy na GPW zadebiutuje jakaś kompania utylizacji odpadów. Czy nie zacznie dorzucać wtedy do każdej akcji po kuble śmieci?

Jedyne wytłumaczenie które mamy wydaje się stare jak świat, choć być może całkiem jeszcze jare. Będąc przymusowym wyborem i zapewne przymusowym faworytem wszystkich polskich OFEs które mają zakazane przecież inwestowanie w cokolwiek mającego sens zagranicą napędzane twoją emeryturą IPO PZU może początkowo istotnie wystrzelić jak ogień sztuczny. I pewnie potrwać równie długo. A im intensywniejszy wzlot tym większe będzie nasze uznanie dla Eureko B.V. za oskalpowanie ignorantów po drugiej stronie w wielkim stylu i za niezwykle intratny dla swoich akcjonariuszy finał ośmioletnich zmagań w bantustanie polskim. Podsumowując dla jasności – twoje emerytalne centy inwestowane przez OFEs „w akcje PZU” nie powędrują do kasy PZU. Powędrują prosto do kabzy Eureko B.V. które o ile dobrze liczymy ma się pozbyć na tym IPO swoich 17% PZU (łącznie z udziałem w Kappa s.a.).

Intensywność zabiegów państwa o maksymalne podbicie ceny akcji PZU na IPO w sytuacji gdy głównym beneficjentem tego IPO nie jest państwo polskie ale Eureko B.V. każe nawet się zastanowić czy nie istnieje w tej sprawie jakieś dziwne qui pro quo. Innymi słowy, czy nie istnieje czasem jakiś umówiony próg cenowy powyżej którego Eureko B.V. pozbyć się zobowiązało dodatkowej stawki. Wzmocniłoby to automatycznie kontrolę państwa nad swoim ubezpieczeniowym folwarkiem, o którą przecież cały ten bój się rozgrywał.

Gdybyśmy już mieli spekulować to po fajerwerkach IPO bardziej chyba skłonni bylibyśmy zashortować PZU niż zajmować w nim pozycję długą. PZU niewątpliwie przedstawia pewną wartość i stanie się zapewne stałym elementem pejzażu GPW. Ale dla długoterminowego inwestora szukającego wartości kompania będzie prawdopodobnie bardziej atrakcyjna za jakiś czas, kiedy łuny fajerwerków zgasną, P/BV powróci do normy a Eureko B.V. spokojnie wyprzeda gros swojego łupu znad Wisły.

————————

dodane 12.05.2010: Zapłaciliśmy Eureko rachunek za głupotę… cynik9: A ile z tego zapłacił charyzmatyczny sprawca tej „głupoty”?

©2010 dwagrosze.com

Jak już wcześniej pisałem w przypadku PZU kwestią nie są takie czy inne wskazniki, które zresztą w tym roku mają być gorsze za sprawą niższego zysku. Udany debiut to wręcz sprawa polityczna. Jeśli drobni nie zarobią to po niezbyt udanej ofercie PGE mało będzie chętnych na kolejne prywatyzacje np.Taurona. To z kolei przełoży się na na niższe wpływy do budżetu. Reasumując sądzę, że SP jest żywotnie zainteresowany udanym debiutem. O dużym zainteresowaniu ofertą ze strony dużych graczy można przeczytać tu

https://gospodarka.gazeta.pl/Gielda/1,85951,7832464,Instytucje_chcialy_dziewiec_razy_wiecej_akcji_PZU.html

oczywiśnie nie przesądza to o udanym debiucie ale jest ciekawą wskazówką. Po zmianie przepisów w marcu przez GPW, PZU najprawdopodobniej znajdzie sie w wig-u 20 w ciągu paru dni co może wymusić popyt ze strony etf-ów będących benchmarkiem dla naszego regionu, takich chociażby jak MSCI.

Dlatego ze spokojem zapisałem się na te akcje jednak nie zamierzam ich długo trzymać 🙂

ppup

@ Jacek i Anonimowy- banki i spolki ubezpieczeniowe analizuje sie i wycenia przede wszystkim pod katem wartosci ksiegowej- wskazniki oparte na zysku maja w analizie tego sektora drugorzedne znaczenie…

@specjalista: Kilkaset tysięcy świeżo upieczonych graczy giełdowych nakręconych 10% zyskiem w ciągu przysłowiowej doby… rynek warszawski wzbogaci się o kilka tysięcy nie do końca zdających sobie sprawę z tego co się dzieje kapitalistów…

Być może, wszystko być może, z fajerwerkami włącznie… Ale aby zarobić trzeba najpierw sprzedać a aby sprzedać sensownie kilkaset tysięcy świeżo upieczonych graczy giełdowych i nie do końca zdających sobie sprawę z tego co się dzieje kapitalistów bywa niewątpliwie pomocne… 😉

Zdaje się że od ośmiu lat wokół PZU widać było tylko jednego kapitalistę do końca zdającego sobie sprawę z tego co się dzieje. Nie od rzeczy byłoby poobserwować jego ruchy, IMO…

Jakby nie było przyswojenie zasady że reklama dźwignią handlu w przypadku PZU dało efekty i na horyzoncie tej sprzedaży (zysk musi być choćby symboliczny po debiucie) rynek warszawski wzbogaci się o kilka tysięcy nie do końca zdających sobie sprawę z tego co się dzieje kapitalistów, napędzanych dodatkowo opowieściami o tym jak to starzy wyjadacze kupowali w dołku z marca 2009. To daje naszemu skarbowi szanse pozbycia lub/oraz dokapitalizowania pereł państwowej energetyki (potrzeba był wyraźnie widoczna ostatnią zimą) i powiązanym z nią górnictwem (Pan Bogdan K. taki wstępniak do późniejszej zagrywki i przykładu). I dlatego PZU muszą dać zarobić i nie spaść poniżej.

Kilkaset tysięcy świeżo upieczonych graczy giełdowych nakręconych 10% zyskiem w ciągu przysłowiowej doby (nieważne że z miesiąc ta doba trwała – od zapisu do debiutu) dodatkowo wzmocnionych przez zagraniczny desant być może da szansę nam wszystkim odetchnąć spokojnie za kilka lat gdy zima znowu zaatakuje mrozem i znacznymi opadami a przyjaciele ze wschodu w ramach pomocy obniżą ceny swojego węgla o połowę…

Ja w każdym bądź razie mam nadzieje że oprócz spłacenia hazardowego długu – Eureko coś więcej uda się dzięki PZU osiągnąć…

Czego sobie i wszystkim życzę

wzrosty w połowie maja nie są pewne, powód jest jeden: OFE właśnie dostało kasę z ZUS i w całości przeznaczyło na akcje, kolejna transza dopiero pod koniec maja a to oznacza że nie będzie za co kontrolować rynku, wszystko będzie puszczone na żywioł.

@Łoś:

W zdrowym układzie to normalne że zdarzają się takie sytuacje. To moment w którym może i firma jeszcze prosperuje i ma majątek, ale nikt nie wierzy że będzie mieć zyski w przyszłości. Raczej straty i potencjalne bankructwo. Jak np. firma zajmująca się transportem końskim tuż po wynalezieniu samochodu…

Ale nie zawsze jest normalnie. Czasem duzi gracze zaniżają kurs akcji by wykupić firmę i przejąć majątek za mniejszą wartośc niż mogą go potem sprzedać.

@Łoś:

Nic dziwnego w tym nie ma. Rynek wycenia kompanię tak jak wycenia. BV z tego co wiem w zależności od szkoły może zawierać takie rzeczy jak aktywa niematerialne, w szczególności na przykład CDOs czy też goodwill, wycena których jest notorycznie przybliżona.

Nie potrzebujemy zresztą nieracjonalności rynkowych szukać nawet tak daleko – zdarza się czasem że kapitalizacja kompanii jest niższa niż gotówka w jej banku. Z pomocą bankiera można wówczas, w teorii przynajmniej, "kupić kompanię za jej własną gotówkę" a różnicę zainkasować jako bonus za fatygę.

@ https://wyborcza.biz/gieldy/1,101260,7829076,250_tysiecy_chetnych_na_akcje_PZU__Nie_bedzie_redukcji.html

Nie mogę się już doczekać aż usłyszę zbiorowy skowyt rzesz szczęśliwych nabywców akcji , gdy ich cena padnie na cyce.

@Cynik9

A skad sie bierze sytuacja w ktorej P/BV jest nizsza od 1.00? Na zdrowy chlopski rozum wyglada to troche dziwnie, jakby garazowa wyprzedaz na ktorej majatek mozna kupic taniej niz jest on rzeczywiscie wart…

Jest nagonka dla drobnych inwestorów w mediach na IPO PZU. To nie budzi wątpliwości i się z tym zgadzam. Nie wspomnę już o OFE i emeryturach, z których jesteśmy okradani co rusz, chociażby wydłużeniem wieku emerytalnego, żeby przypadkiem za dużo osób nie zdążyło z emerytur skorzystać. Wiele osób spekulacyjnie wchodzi w PZU, więc pewnie będzie jak z PGE, ale nie chciałbym żeby było jak z JW DESTRUCTION 😉

Trzymanie się jednak samego P/BV w tym artykule osobiście uważam za ryzykowne, bo bazuje na przeszłych informacjach. Poza tym podane dotyczą jak sądzę 2009 roku.

Są wśród inwestorów tacy, co twierdza, ze rynek właściwie ocenił dzisiejsza ceną perspektywy spółki jak jest niski P/BV. Inni przywiązują dużą wagę do P/BV zawsze – kluczowe jest jak to interpretować, w jakich czasach, a najważniejsze chyba jak ten wskaźnik zmieniał się w ciągu ostatnich 3-5 lat dla danej spółki. Moim zdaniem trzeba także patrzeć na trendy trendy w zyskach i przychodach… a mając samo P/BV dla Aegon 0.54… cóż, mógł mieć wysoki jednorazowy zysk w 2009, ale juz w 2008 czy 2010 nie… Nie wiem jak wygląda PZU, ale mając 2.4 może mieć niski zysk związany z jakimiś zdarzeniami. Pytanie jaki jest potencjał PZU i każdej z podanych spółek, itp. Diabeł tkwi w szczegółach, wypadałoby głębiej do tego zajrzeć, a nie tylko patrzeć na jednorazowe wskaźniki, które czasem coś mówią, czasem kłamią.

Jeśli chodzi o poruszenie tematu z Eureko, rzeczywiście, może tak być, że będzie chciało sprzedać całość. Dodatkowo z tego co kojarzę i o ile dobrze pamiętam, umowa z Eureko miała podlegać prawu polskiemu i niezrozumiała jest dla mnie taka a nie inna ugoda z Euroeko. Nie będę jednak tego głębiej komentować.

Jakiś tydzień temu widziałem na Onecie "analizę" w której pokazywano, że akcje PZU po cenie emisyjnej są o połowę tańsze niż inne konkurencyjne spółki ubezpieczeniowe w Europie. Nie pamiętam jak do takiego wniosku doszli "eksperci" ale zdaje się że jakoś manipulując danymi o zyskach przypadających na akcję.

Jak widać każdą rzecz można przedstawić od zupełnie innej strony. Ktoś tu "odwraca kota ogonem", ale zdecydowanie bardziej wierzę Cynikowi, który nie ma żadnego interesu w tym żeby oszukać czytelników niż jakiemuś dziennikarzynie, który co bardzo prawdopodobne może być w zmowie z jakimś biurem maklerskim.

A ja się skusze na te 30 akcji, w celach jednodniowej spekulacji…..

@anonimo:

przepraszam cie Cynik ale moze byś chociaż zciągnał ten prospekt i przejrzał pobieżnie zanim zaczniesz narzekać na jego objętość. Cytując supłacza poszedłeś na łatwizne.

Ależ nie ma za co przepraszać, wcale się nie gniewam 😉 A z łatwizną to racja, chodzimy na nią notorycznie, wszędzie tam gdzie nie grozi za to szpital albo więzienie… Obawiam się tylko że nawet gdyby prospekt miał ćwierć tych stron to i tak byłby dla nas za długi jak na 8 dni. Tak szybko nie sylabizujemy w 2GR a myślimy jeszcze wolniej… 🙁

Sama prawda z tych najprawdziwszych prawd.I zapewne oczywiscie przypadkiem ruszy niebawem ,,prywatyzacją BGŻ- (mysle ,ze w przeciągu roku).Smaczku całej sprawie nadaje fakt ,ze Rabobank kupi sobie reszte akcji BGZ-10 banku w Polsce za dywidende z PZU ( za posrednictwem ) Eureko .

Oscylatory Bagsika,afera FOZZ,afera z rublami transferowymi to chyba mały pikus z tym co zrobili Holendrzy razem z ich polskimi ,,pomocnikami" z rządu i parlamentu.Brak słów.

przepraszam cie Cynik ale moze byś chociaż zciągnał ten prospekt i przejrzał pobieżnie zanim zaczniesz narzekać na jego objętość. Cytując supłacza poszedłeś na łatwizne.

700 stronicowy dokument zawiera oprócz prospektu skonsolidowane raporty finansowe za lata 2007,2008,2009, KRS + status spółki wiec musi to troche ważyć. Nie sądzisz ?

Ja też nie wchodzę w PZU. Może pierwszego dnia pójdzie do góry, i potem trochę też jak będą kupować OFE. Ale potem pewnie poleci w dół.

Pięknie podsumowane 🙂

Pozazdrościć 'dilu' Eureko a Polak jak zawsze głupi ..przed i po

https://www.youtube.com/watch?v=J8ZyWzzhTk4