Chyba że myślimy o kryzysie przyszłym… O, to co innego. Na razie jednak wg zapewnień rządów na kryzys się nie zanosi. Nawet Grecy twierdzą że nie ma u nich kryzysu. Tym bardziej że przewidujący inwestorzy są na każdy kryzys przygotowani, trzymając zawsze część swoich funduszy na bieżących rachunkach bankowych. Wszystko to po to oczywiście aby w razie kryzysu móc je natychmiast wyciągnąć i skorzystać z nadarzającej się okazji. Powiedzmy że Grecja jednak bankrutuje i że mamy kryzys grecki. Co robimy? Wyciągamy natychmiast pieniądze z rachunku bankowego a vista i lecimy, dajmy na to, kupować złoto.

Okazuje się że do przyszłego kryzysu przygotowują się także banki. Główna idea tych przygotowań jest jednak dokładnie odwrotna – przede wszystkim pociągnąć za sznurek i zamrozić wszystkie konta, odprawiając inwestorów z kwitkiem. Z punktu widzenia banków jest to nader logiczne. Papierowy pieniądz składa się jak wiadomo z papieru właściwego oraz z wiary towarzyszącej. W razie kryzysu z banku wypływa zarówno papier jak i wiara w niego. Ta ostatnia jednak w ilościach nieporównywalnie większych od papieru. W efekcie w banku pozostać może sam papier bez żadnej wiary, bez której miałby on wartość, hmm, papieru… Stąd impuls do zamrożenia banku w kryzysie i uniemożliwienia wypływu z niego czegokolwiek jest zrozumiały.

Udowodniono jednak już dawno że uciekająca z papieru wiara może przenikać także przez mury. Plombowanie banku w razie kryzysu w nadziei że wiara się nie ulotni ma zatem umiarkowany sens. Są jednak jeszcze banki do których to niezupełnie dociera. Jednym z nich jest przetrwały z ostatniego kryzysu jedynie właśnie dzięki transfuzji wiary TARPem CityBank.

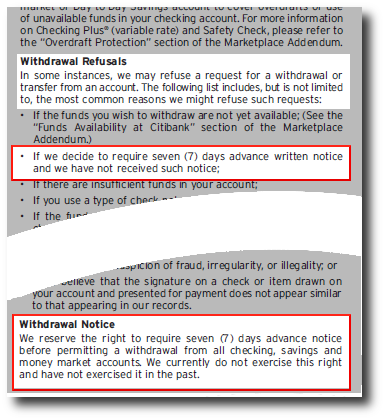

Bankierzy amerykańskiej centrali CityBanku ostrzegają w 29 stronicowym regulaminie dla klientów detalicznych którzy by lekkomyślnie otwarli tam rachunek bieżący że w razie kryzysu bez pardonu zamrożą wszystkie konta na 7 dni. Do tego efektywnie sprowadza się wymóg 7-dniowego wyprzedzenia z jakim należy bank zawiadomić o zamiarze pobrania własnych pieniążków z własnego konta a vista. Najwyraźniej przewidują że do tego czasu będzie albo po kryzysie albo po banku.

Już sobie więc wyobrażamy ożywione konwersacje na hotline Citybanku w czasie najbliższego kryzysu:

Klient: Co jest do stu diabłów, dolar spada jak cegła, złoto leci w górę, a tu klawisz

City: Nie zepsuł się proszę pana tylko został zablokowany. Nie czytał pan regulaminu?

Klient: Pies drapał regulamin, niech pani natychmiast odblokuje ten cholerny klawisz. Nie widzi pani że tracę tysiące? Jeszcze parę dni a zostanę bez grosza.

City: Regulamin wyraźnie mówi że aby dokonać wypłaty musi pan nas zawiadomić z 7-dniowym wyprzedzeniem.

Klient: Co? Od kiedy to muszę wnosić petycję aby wypłacić sobie pieniądze z własnego konta?

City: Od zeszłego tygodnia proszę pana. Nasz zarząd tak zadecydował z uwagi na kryzys. Przecież objawy które sam pan trafnie wymienił jednoznacznie wskazują na poważny kryzys…

Klient: [wyrażenie niecenzuralne]. Ok, gdzie jest więc ta zakładka z formularzem wypłaty?

City: Z uwagi na kryzys dla dobra klientów wymagamy obecnie własnoręcznie napisanej petycji z podanym przeznaczeniem podejmowanych funduszy. Podpis poświadczy panu najbliższy notariusz.

©2010 dwagrosze.com

@Jozif

jeśli chodzi o ambergold to ostatnio wybiórcza nagonkę nakręcała że to oszuści , etc . Zbadałem sprawę i to jest genialnie proste i faktycznie gwarantują 10% – a haczyk jest piękny -> mają spread ok. 20% 🙂 inwestując w ich lokaty kupujesz złoto po 93/g a odsprzedajesz po 113/g (kurs na dziś) .

Heh a na stronie ambergold sa napisane takie o to podpunkty:

1) Umowa gwarantuje oprocentowanie lokaty 10% w skali roku niezależnie od kursu złota.

2) Bieżąca kontrola Ministerstwa Gospodarki.

3) Ponieważ w myśl umowy przechowujemy złoto w Twoim imieniu, złoto nie jest naszą własnością, tylko Twoją.

Ja w sumie wolałbym samemu złoto przetrzymywać, ale pewnie wielu ludzi sie da nabrac.

Gdzie tu jest haczyk na który warto zwrócić uwage?

BO to ostrzeżenie ze strony knf też niewiele mówi – nie ma pozwolenia a jednak istnieje i przyjmuje – to można nie mieć pozwolenia i nadal świadczyć takie usługi?

@spekulancik:

wiesz, kazdy wieszczy armageddon, ale prawda jest taka, ze plynnosc gotowkowa trzeba zachowac.

Czyli, oszczednosci zamienic na twarde metale i miec pare tysiecy na koncie w CU zeby zachowac plynnosc i placic rachunki co miesiac i miec jako-taka pewnosc, ze Ci tego nie zablokuja.

98% ?

https://www.nbs.sk/sk/statisticke-udaje/statistika-platobnej-bilancie/devizove-rezervy/devizove-rezervy-cudzomenova-likvidita/2010/sdds-devrez-rs201001

Proponuję też zwrócić uwagę na wielkość tych rezerw.

Panowie,

W polowie kwietnia konczy mi sie umowa na sejfik. Macie racje, pora wyciagac co sie da. Nie tylko papier zamieni sie w nicosc ale takze skrzyneczki moga skonfiskowac. To Ci sami ludzie co robili rewolucje w Rosji, I i II wojne swiatowa oraz 9/11.

Oby tylko wojny nie bylo.

pzdr

Jest jeszcze lepiej:

https://gordongekkosblog.blogspot.com/2010/03/its-going-to-implode-buy-physical-gold.html

Got gold beotchez?

@futrzak

Konto w SKOK-u będzie jak znalazł. Tylko co to da? Papier to papier.

Citi juz jakis czas temu wprowadzil ową zmiane w regulaminie.

Nie on zreszta jeden.

Dlatego co bardziej uswiadomieni obywatele przenosza swoje konta checking and savings do credit unions. I dobrze.

@Nemo

w końcu jak będziemy mieli samo złoto i srebro to Polska stanie się krajem mlekiem i miodem płynącym

No może nie od razu mlekiem i miodem, ale NORMALNYM. Takiej Słowacji posiadanie 98% rezerw w złocie nie przeszkadza, Niemcom i Amerykanom też nie, Chińczykom i Ruskimteż nie, to, ze w Polsce te rezerwy w złocie sa tak mizerne jakoś strasznie mnie niepokoi.

Może to dlatego, że mam tak dobrą pamięć;-)

@Nemo – dzięki za cenny tip i

OSTRZEŻENIE DLA NAIWNYCH:

AMBER GOLD POMOŻE CI SIĘ ROZSTAĆ Z KAPITAŁEM SZYBKO I BEZBOLEŚNIE!

😀 😀 😀

Proponuję przekazać im wszystkie rezerwy NBP – w końcu jak będziemy mieli samo złoto i srebro to Polska stanie się krajem mlekiem i miodem płynącym.

https://www.knf.gov.pl/o_nas/ostrzezenia_publiczne/index.html

Trochę off topic.

Ale Ci ludzie uważają, że na złocie są w stanie generować 10% rocznie.

https://www.lokata.ambergold.com.pl/index.html

Nie zachęcam – tylko przekazuję do samodzielnego obwąchania co mi gmail pokazał w reklamach :). Ciekawe czy to przypadek czy też działanie ich AdSense.

Hans

G…o warte, albo chwilowo wiele warte a potem G…o warte w zależności czy będzie tik deflacyjny przed spiralą inflacyjną czy nie.

Przecież wiesz 😉

@Adam

A tak a propos naszych rezerw walutowych w NBP, to ile one będą warte, jak ten dolar będzie się tak szybko osuwał, jak w tym cynicznym;-) scenariuszu?

😀

no cóż.. rezerwa częściowa. przynajmniej uczciwie napisali to w regulaminie.. coś co każdy wie, kto wie co to fractional reserves.

pieniędzy nie ma w banku. w banku są kredyty 🙂

Nie chodzi tu o cash withdrawals. Regulamin. Chodzi o zabarykadowanie drzwi w razie pożaru. 🙁

Czy to dotyczy gotówki w banknotach czy również przelewów z konta avista na inne banki?

Bo jeżeli w banknotach to z reguły każdy bank ma takie zapis. trudno się spodziewać, że gdyby chciał wypłacić milion w banknotach to odział banku będzie ten milion miał. stąd to uprzedzenia. Bank musi sobie poprzenosić banknoty z innego odziału względnie je kupić w banku centralnym.

W Polsce takie limity są średnio o iloe się orientuj od wypaty 20k -30k