W 1956 M.K.Hubbert przewidywał trafnie szczyt produkcji ropy w kontynentalnych USA (na lata 1965-70, szczyt był w 1971) oraz szczyt światowej produkcji “w około pół wieku później”. Czyli mniej więcej w pierwszych 2 dekadach XXI wieku. Do związanej z tym tematyki Peak Oil (PO), jako matki wielu interesujących nas trendów inwestycyjnych, powracamy w DwaGroszach regularnie.

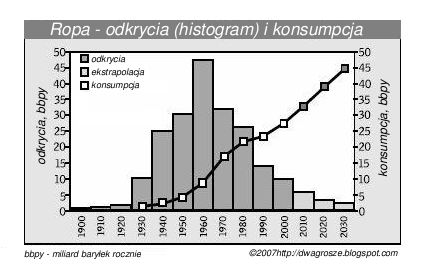

W dzisiejszym odcinku jedynie luźno o niej wspominamy w kontekście nie tyle ropy co złota, czyniąc to trochę bardziej formalnie niż poprzednio. Jak wiadomo, zgodnie z teorią Hubberta produkcja wzrasta w typowej krzywej dzwonowej, osiąga maksimum, poczym zaczyna w pewnym momencie maleć. Jednym z jej założeń jest to że prawdopodobieństwo odkryć wielkich złóż jest bezpośrednio proporcjonalne do ilości nieodkrytej jeszcze ilości surówca. Konsekwencją tego jest fakt że odkrycia nowych złóż powinny również tworzyć krzywą dzwonową, podobną do krzywej produkcji. Grafik poniżej podaje statystykę odkryć złóż ropy, która dość dokładnie wpisuję się właśnie w taką krzywą dzwonową.

Fig.1. Odkrycia ropy formują klasyczną krzywą dzwonową. To że produkcja formuje podobną krzywą kilkadziesiąt lat później przekona nas wkrótce cena paliw w stacjach benzynowych… 🙁

Fig.1. Odkrycia ropy formują klasyczną krzywą dzwonową. To że produkcja formuje podobną krzywą kilkadziesiąt lat później przekona nas wkrótce cena paliw w stacjach benzynowych… 🙁Wynika z niego że gros odkryć złóż ropy przypadło na lata 60-te i że ilość odkrytej ropy stale od tamtego czasu spada. W szczególności wszystkie 14 gigantycznych pól naftowych zwanych słoniami (elephants), z produkcją powyżej 0.5 mbpd (milionów baryłek dziennie), zostały odkryte dawno temu – średni wiek 55 lat. Od dziesiątków lat, mimo intensywnych poszukiwań i nieporównanie bardziej wyrafinowanej techniki, żadnego nowego “słonia” nie udało się odkryć. W dodatku produkcja w wielu z nich już spada.

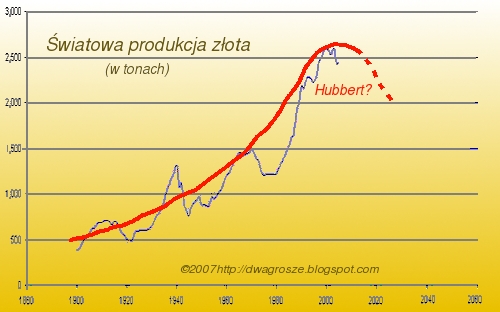

Złoto oczywiście nie jest ropą. Przeciętny gość na ulicy prawdopodobnie nie widział na oczy sztabki złota, natomiast ma osobiste doświadczenie z ropą i jej pochodnymi. Wydobyta ropa ginie poza tym bezpowrotnie w silnikach samochodów i tysiącach innych zastosowań, podczas gdy wydobyte złoto w ogromnej części pozostaje z nami w tej czy innej postaci. Tym niemniej logika Hubberta dotycząca produkcji i rezerw powinna obowiązywać także i w tym przypadku.

Wg niej całkowita produkcja zaczyna spadać gdzieś w okolicy wydobycia połowy całkowitych rezerw. Jest hipoteza że taką sytuacje możemy mieć właśnie w złocie. Raport U.S. Geological Survey z 2006 szacował na przykład całkowitą ilość złota wydobytego kiedykolwiek na 152 tysiące ton, natomiast ilość złota w pozostałych rezerwach na ok. 90 tys. ton. Są to oczywiście jedynie szacunki, w tym szacunki złota pozostającego do wydobycia są prawdopodobnie mniej dokładne niż pozostałej do wydobycia ropy.

Te i parę innych liczb zdają się wskazywać na to że mówienie o możliwym globalnym szczycie produkcji złota może nie być aż tak abstrakcyjne, w naszej opinii, jak się z początku wydaje. Tym samym obecny spadek produkcji złota mógłby się okazać nie tyle okresowym dołkiem, jakich było kilka (patrz grafik u dołu) ale może mieć charakter ostateczny. Rozważmy niektóre fakty.

Kilka zlikalizowanych rejonów na Ziemi produkuje obecnie 40% całego złota. Jeżeli produkcja z nich doznawać będzie Hubbertowskiego spadku o 5% rocznie, to produkcja z pozostałych rejonów będzie musiała wzrastać o conajmniej 3% rocznie tylko po to aby utrzymać całkowitą produkcję na niezmiennym poziomie. Zarówno rezerwy jak i możliwości eksploatacyjne nie bardzo na to wskazują.

W większości krajów wydobywajacych złoto mamy już spadki. I tak, w ostatnim roku (2006) produkcja w RPA spadła do 275 ton, w porównaniu do 296 ton rok wcześniej. W USA produkcja spadła odpowiednio z 262 ton do 260, w Australii z 263 do 251, w Peru z 207 do 203, w Rosji z 156,6 do 152,6 i w Kanadzie z 118 do 104 ton. A więc spadki i spadki, i to w obliczu rosnących cen złota i wzmożonych nakładów inwestycyjnych. Jest to prawdopodobnie więcej niż złożyć by można na karb notorycznej cykliczności złota. Jedynym większym producentem złota który zanotował wzrost produkcji są Chiny, gdzie wydobycie zwiększyło się z 224 do 240 ton. Ogółem światowa produkcja złota osiągnęła swój szczyt już dość dawno, bo jeszcze w 2001 kiedy to wydobyto 2604 tony.

Co więcej, znane rezerwy złota wydają się ulegać stagnacji, o ile wogóle nie maleją. Największy producent złota, Barrick Gold, jako jedyny mający rezerwy łączne powyżej 120 milionów uncji, wyczerpie je całkowicie w ciągu 14 lat, zamykając 27 obecnych kopalni. Drugi producent, Newmont, ma rezerwy około 93 milionow uncji ale sytuację nie lepszą – wyczerpie je w ciągu 17 lat, zamykając 18 kopalni. Trzeci producent, GoldFields ma rezerwy porównywalne z Newmont i trochę lepszą sytuację – przewidywany czas życia rezerw około 22 lata. Poza nimi jest około 10 producentów z rezerwami między 30 a 60 milionów uncji, a dalej to kilkumilionowy drobiazg.

“Złote słonie“ obecnie czekające na eksploatację też naszym zdaniem nie mają szansy na odwrócenie fortun producentów i zastąpienie wyczerpujących się pokładów. Jeżeli za “złotego słonia” uznamy wielkie złoże powyżej 20 milionów uncji metalu w ziemi to mamy osiem takich “złotych słoni”. Trzy z nich, w tym największe Natalka, znajdują się w Rosji. W większości odkryte zostały stosunkowo dawno, i często leżą w miejscach wyjątkowo niesprzyjających eksploatacji. Owszem, znaczny dopływ kapitału związany z renesansem zainteresowania surowcami pozwolił na zintensyfikowanie poszukiwań. Niewykluczone także że ktoś zacznie w pewnym momencie wydobywać złoto schodząc wgłąb mórz i oceanów. Jak na razie jednak wyniki poszukiwań nie przekładają się na materialne zwiększanie ekonomicznie eksploatowalnych światowych rezerw. W szczególności żadnego nowego “złotego słonia” nie dodano od lat, podczas gdy eksploatacja starych rezerw nieprzerwanie trwa.

Dodajmy do tego nieustannie rosnący popyt i myśl o szczycie globalnego wydobycia złota już za nami może przestać wydawać się herezją. Oczywiście to tylko robocza hipoteza, którą dalszy rozwój wypadków może obalić. Tak czy inaczej jednak, zważywszy że zastartowanie nowej kopalni złota zabiera średnio 7 lat, perspektywy cen złota w dającej się przewidzieć przyszłości wydają się – powiedzmy – złote. Co oczywiście zainwestowanych w złoto i inne metale szlachetne czytelników DwaGrosze NewsLetter nie powinno specjalnie martwić…

Bardziej specyficzne komentarze dotyczące aktualnej sytuacji rynkowej i oraz uwagi dotyczące inwestowania w metale szlachetne w naszym DwaGrosze NewsLetter. Dołącz i Ty.

©2007cynik9

jak zloto zdrozeje sto razy to bedziemy je szukac w kosmosie.

Witam ponownie,

Wlasnie takie 'wyzwolenie’ z tej maniupulacji mi sie nie podoba.

Zloto jako obiekt manipulacji nie bylo narazone na zadne ekscesy – mialo swoja wartosc (zanizona czy nie) i kazdy spekulant byl skutecznie mlotkowany przez rozne instytujce, ktorym zalezalo na takiej a nie innej cenie zlota.

Jesli zloto jako takie 'wyrwie’ sie spod silnej reki, rozni spekulanci dochodza do glosu.

A czym sie spekulacja nieuchronnie konczy to wiemy:

– w pewnym momencie mali inwestorzy zauwazaja, ze duzi inwestorzy po ciuchu koncza pozbywac sie wlasnie ostatnich zapasow

– zaczyna sie panika (PKC?), konczac sie gdzies na 30% najwyzszej ceny

– zloto jest znienawidzone przez tlumy i tak pozostaje, az w koncu ktos znowu zdecyduje ze trzeba powtorzyc caly numer

Musi Pan przyznac, ze taki scenariusz jest calkiem mozliwy – w dzisiajszym swiecie nie ma swietosci.

Przyznam sie ze przemawia do mnie analiza techniczna. A tam jest zasada – im cos jest bardziej pionowe, tym wieksza szansa ze sie wywroci.

Pozdrawiam

@anonimowy:

Aby tam dojechać złoto musi się zmultiplikować 4X albo Dow spaść do 1/4. A ponieważ do skrajności w DwuGroszach podchodzimy skrajnie podejrzliwie, najprawdopodobniej do spotkania dojdzie gdzieś w połowie… 😉

Dzięki za ten link. pozdr.

p.s. może się stać obiektem spekulacji? Zważywszy że od lat jest obiektem bezceremonialnej manipulacji perspektywa ta wydaje się pewnym postępem …

Witam,

mysle ze to https://home.earthlink.net/~intelligentbear/com-dow-au.htm moze Pana zainteresowac.

Zloto jako takie stanowi niewatpliwie pewna inwestycje, jednak mysle ze niedlugo moze sie stac narzedziem spekulacji. Tym bardziej ze sporo znakow na niebie i na ziemi wskazuje na niezly krach .