Czy dojdzie do eksplozji?

We wpisie Opcje z Złocie jakiś czas temu wprowadziliśmy podstawową terminologię dotyczącą opcji. Celem tego było rozszerzenie wiedzy i łatwiejsza nawigacja po zagadnieniach dotyczacych inwestowania na rynku złota. Podkreślam że NIE chodzi tu o zmianę naszej dominującej filozofii – konserwatywnego “buy and hold”, z okresowym dopasowaniem portfela do zmieniających się warunków. W szczególności konsekwentnie odradzamy początkującym inwestorom kontemplowanie handlu w instrumentach opartych na elemencie czasu – takich jak właśnie opcje lub kontrakty terminowe. Sama trafna dedukcja trendu jest na ogół wystarczająco trudna i wystarczająco zyskowna. Nie ma bardziej frustrującej metody pozbycia się kapitału jak zaprzepaszczenie tego nietrafnym zakładem o czas! 😉

Dzisiaj zajmiemy się po raz drugi opcjami w złocie, starając się wyciągnąć z nich pewne wnioski które moga okazać się pomocne na przyszłość. O tym do jakiego stopnia pokaże oczywiście główny arbiter – pan rynek.

Zacznijmy od pytania – jak mógłby wyglądać wykres kumulatywnej ilości aktywnych opcji w funkcji strike price? Oops, tu wielu czytelnikom mogą zamigotać gwiazdki przed oczami, bo wygląda to na wyjątkowo skomplikowane pytanie na jakimś egzaminie na maklera czy podobnym. Zaręczam jednak że nie jest to żadna wyższa matematyka. Raczej ćwiczenie z psychologii. Przyjrzyjmy się więc nieco dokładniej temu pytaniu i spróbujmy na nie odpowiedzieć.

Cena rynkowa w danym momencie jest ceną spot. Tego jaka będzie ta cena za określony czas oczywiście nikt nie wie, ale każdy uczestnik rynku ma o niej pewną opinię. W warunkach rynku w równowadze prawdopodobnie oczekiwać by należało podobnych ilości optymistów (byków) i pesymistów (niedźwiedzi), którzy wykorzystują opcje aby postawić zakład wg swoich przekonań. Kupując opcje call, czyli szansę na kupno po określonej cenie, byki chcą zagwarantować sobie szansę kupna waloru po cenie niższej niż ta której się spodziewają. Z kolei kupując opcję put niedźwiedzie starają chronić się przed spodziewanym spadkiem ceny waloru.

Im strike price opcji jest bardziej odległa od ceny spot, tym większa jest niepewność i ryzyko, i tym samym mniejsza powinna być ilość takich odległych w czasie zakładów. Dlatego spodziewać się by należało że aktywne opcje zgrupowane będą – tj. będą miały strike price – w pobliżu ceny spot. Natomiast w miarę oddalania się od niej, to jest w sytuacjach coraz mniej prawdopodobnych, ilość otwartych opcji powinna odpowiednio maleć do zera. Są bowiem granice zarówno optymizmu jak i pesymizmu – uczestnicy rynku nie przewidują aby cena waloru dokonała aż tak raptownego skoku.

Efekt tych rozważań ilustruje Fig.1. Wykres obejmujący kumulatywnie wszystkie aktywne opcje, czyli tzw. open interest, ma więc z grubsza postać dwóch symetrycznych schodków, jeden (niebieski) dla calls a drugi (czewony) dla puts. Dla wartości strike price dostatecznie odległych od ceny spot są one “płaskie” – nie ma chętnych do ekstremalnych zakładów, które są uważane za nieprawdopodobne. Jedynie w pobliżu ceny spot jedna linia się wznosi, a druga opada, sygnalizując zmiany w kumulatywnej liczbie opcji.

Fig 1 Teoretyczny przebieg kumulatywnej ilość otwartych opcji. Linia czerwona – opcje put oraz linia niebieska – opcje call są względem siebie symetryczne. Części płaskie odpowiadają brakowi zainteresowania w zakładach ekstremalnych.

Fig 1 Teoretyczny przebieg kumulatywnej ilość otwartych opcji. Linia czerwona – opcje put oraz linia niebieska – opcje call są względem siebie symetryczne. Części płaskie odpowiadają brakowi zainteresowania w zakładach ekstremalnych.Okay, zastąpmy teraz te teoretyczne dywagacje sytuacją praktyczną w złocie, jaka istnieje obecnie (początek września 2007). To tu własnie rzeczy stają się arcyciekawe. Jeżeli nasze abstrakcyjne linie opcji call i put zastapimy faktycznymi danymi odnoszącymi się do obecnych opcji na złoto okaże się że wspomniane linie są dalekie od symetrii. Ich asymetria wskazuje na znaczną nierównowagę opinii, na korzyść byków (dużo więcej calls niż puts).

Sytuację taką w opcjach na kompanie złota zaobserwował dwa lata temu Adrian Douglas. Interpretował ją wówczas jako zwiastun eksplozji cen złota, i jak się okazało, miał rację. Złoto z poziomu $500/oz wkrótce potem zaczęło wówczas swój paraboliczny run, zakończony topem $720/oz w maju 2006. Obecnie Adrian Douglas przepowiada podobny run obserwujac asymetrię w opcjach samego złota.

Fig 2 Kumulatywna ilość otwartych pozycji (open interest) w październikowych opcjach złota. Linia czerwona – opcje put, linia niebieska – opcje call. (źródło: Adrian Douglas)

Fig 2 Kumulatywna ilość otwartych pozycji (open interest) w październikowych opcjach złota. Linia czerwona – opcje put, linia niebieska – opcje call. (źródło: Adrian Douglas)

Rzeczywiście, na grafiku 2 powyżej, obejmującym opcje złota kończące się w październiku (expiration date) widoczna jest znaczna asymetria – schodek niebieski jest znacznie wyższy od czerwonego, co wskazuje na przewagę sentymentu pozytywnego. Dodatkowo wskazuje na to fakt że schodek ten nie jest zupełnie “płaski” u góry. Oznacza to że rosnąca liczba inwestorów skłonna jest zakładać się ze cena złota wzrośnie do granic uważanych wcześniej za nierealne.

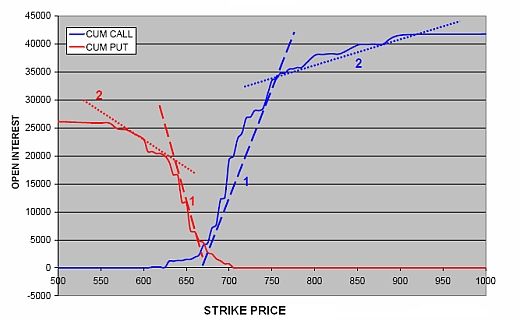

Fig 3 Kumulatywna ilość otwartych pozycji (open interest) w grudniowych opcjach złota. Linia czerwona – opcje put, linia niebieska – opcje call. (źródło: Adrian Douglas)

Fig 3 Kumulatywna ilość otwartych pozycji (open interest) w grudniowych opcjach złota. Linia czerwona – opcje put, linia niebieska – opcje call. (źródło: Adrian Douglas)Ale jeżeli grafik dla opcji październikowych wskazuje na optymizm i sugeruje wyższe ceny złota, to grafik 3 powyżej, obejmujący opcje grudniowe (grudniowa expiration date) sugeruje wprost możliwą eksplozję ceny złota. Tu wogóle nie mamy schodka lecz jak widać niebieska krzywa mająca go formować pnie się bez ustanku aż do rejonu cen złota powyżej $1100! Oznacza to że znaczna część inwestorów liczy się poważnie z tym że cena złota w grudniu może wzrosnąć do poziomów znacznie wyższych niż obecnie.

Czy zauważona asymetria opcji będzie istotnie zwiastunem znacznie wyższych cen złota pod koniec roku? Trudno to oczywiście powiedzieć. Hipoteza taka wydaje się nam jednak całkiem prawdopodobna. Opcje są generalnie skomplikowanym instrumentem, będącym domeną wyrafinowanych inwestorów. Często reprezentują oni poważne instytucje, operujące znacznym kapitałem. Ich gotowość do podjęcia zakładu tej wysokości w złocie, przy jednoczesnym małym zainteresowaniu stroną odwrotną (put), istotnie wskazuje na możliwość fajerwerków. W końcu rynek złota jest stosunkowo mały i nawet niewielkie sumy tam zainwestowane przez instytucje mogą doprowadzić do prawie tektonicznych ruchów ceny.

Obserwacja ta pokrywa się również z wieloma sygnałami na które zwracaliśmy uwagę czytelników DwaGrosze NewsLetter wcześniej, m.in. na gwałtownie i nieprzerwanie rosnącą ilość złota w depozycie GLD – największego ETFu złota. Ktoś wyraźnie akumuluje złoto. Do tego wchodzimy w sezonowo najlepszy dla złota czwarty kwartał. Czy zatem i tym razem asymetria opcji będzie forpocztą nowego parabolicznego runu cen rzędu 50%, tak jak przed 2 laty?

Być może, drogi czytelniku, być może. Gdyby to tylko było pewne… Na razie pewne jest jedynie to że aby z tego skorzystać należy zawczasu zająć miejsce w złotej rakiecie… Bo jak rakieta odpali, na wsiadanie do niej będzie za późno… 🙁

Więcej szczegółów o inwestowaniu w metale szlachetne, łącznie z komentarzem rynkowym i alertami, dla abonentów naszego DwaGrosze NewsLetter. Dołącz i Ty!

©2007cynik9

ciekawe

o asymetrii implikowanej zmiennosci (usmiech vola) to slyszalem

a o takim prostym w sumie narzedziu opartym o wolumen jakos nie

keep it simple stupid 🙂